股票学习网

股票学习网

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官。今天咱们上一堂高阶财报课:如何识破“业绩洗澡”的假象,找到藏在废墟里的黄金。主角的业绩同比暴跌74.86%,惨不忍睹。

但怪事来了,国际大行巴克莱银行却选择重仓杀入。是它们看走了眼,还是我们忽略了什么?

第一幕:案发现场——“油墨厂”的算力狂想

翻开公司主页,东方材料的主营业务是油墨和胶粘剂,妥妥的传统化工。这和时下最热的AI算力、AIGC大模型简直是两个世界。

第一重迷雾升起:一个卖“墨水”的,怎么就能建起“全国一体化算力调度平台”,还发布了AI财税大模型?这跨界步子,大得离谱。

第二幕:财务健康“体检报告”——惊人的“零负债”与现金牛

抛开故事,先验体格。财报里藏着两个硬核数据:公司短期借款和长期借款均为零,没有任何银行欠债。

与此同时,账上稳稳躺着1.86亿货币资金。这说明什么?

说明公司极其保守、厌恶财务风险,家底干净且厚实。这为它大胆转型提供了安全的“试验田”。

第三幕:现金流之谜——利润去哪了?

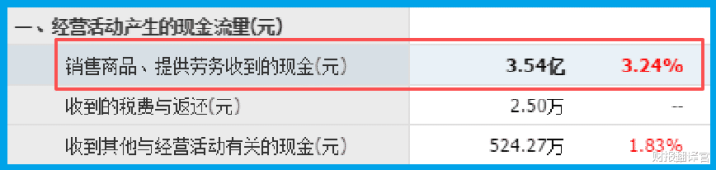

业绩虽然只有319.25万,但销售商品收到的现金高达3.54亿,不仅高于营收,还同比增长了3.24%。

这个巨大反差是破案关键。它强烈暗示,当期利润大幅下滑,很可能源于公司主动加大了研发投入、市场开拓或资产折旧等非现金支出,把利润“藏”进了未来。现金流健康,生意本身在正常运转。

第四幕:转型的“足迹”与野心——从调度平台到AI模型

让我们拼接其转型拼图。全资子公司东方超算打造了“东方超算-银河”平台,旨在调度全国算力。

它已自建20台H系列GPU服务器,并与多地算力资源方合作。更引人注目的是,其日本子公司发布了AI财税大模型“天財”。

从底层算力调度,到上层AI应用,一幅完整的算力产业化图景正在浮现。

第五幕:毛利率与资产质量的“定心丸”

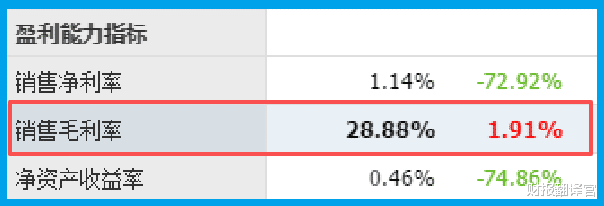

在收入规模收缩的转型阵痛期,公司的销售毛利率不降反升,达到28.88%,同比提高1.91个百分点。

这证明其传统主业盈利能力依然稳固,提供了转型期的现金流支撑。

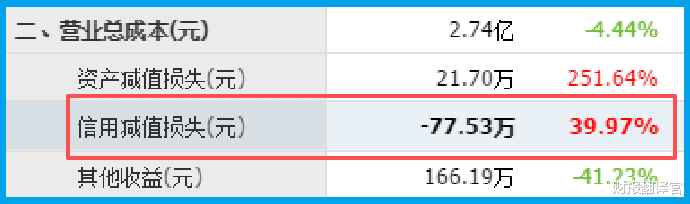

此外,坏账准备为负值(-77.53万),虽同比变化较大,但整体说明应收账款回收风险极低,资产质量高。

风险告知

这份财报中,存货的持续减少是一个值得警惕的信号。截至报告期末,公司存货账面价值为5567.19万元,较去年同期下降15.01%。

结合其传统主业(油墨、胶粘剂)增速可能放缓的背景,存货的连续收缩可能不仅仅源于运营效率提升,更可能反映了公司对未来一段时间的市场需求持谨慎态度,从而主动降低了生产备货规模。

这种“低库存运营”模式在控制风险的同时,也可能成为未来业绩增长的“绊脚石”。

最终结案:一场“以守为攻”的跨界豪赌

财官认为,这份财报展现的,是一家传统企业利用其积累的财务安全优势(零负债、高现金),对未来进行的一次高风险、高潜在回报的战略押注。

它不是在原有业务上修修补补,而是试图开辟从算力基础设施(调度平台)到AI行业应用(财税模型)的第二增长曲线。

其核心投资逻辑并非当期盈利,而是其跨界资源整合的能力与战略决断力能否被验证。

这是一场典型的“非共识”投资,成功则打开全新空间,失败则消耗大量现金。

它适合作为观察传统产业如何借助资本与战略闯入数字经济核心地带的极端案例,而非一个确定性故事。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

股票学习网

股票学习网

航心配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯